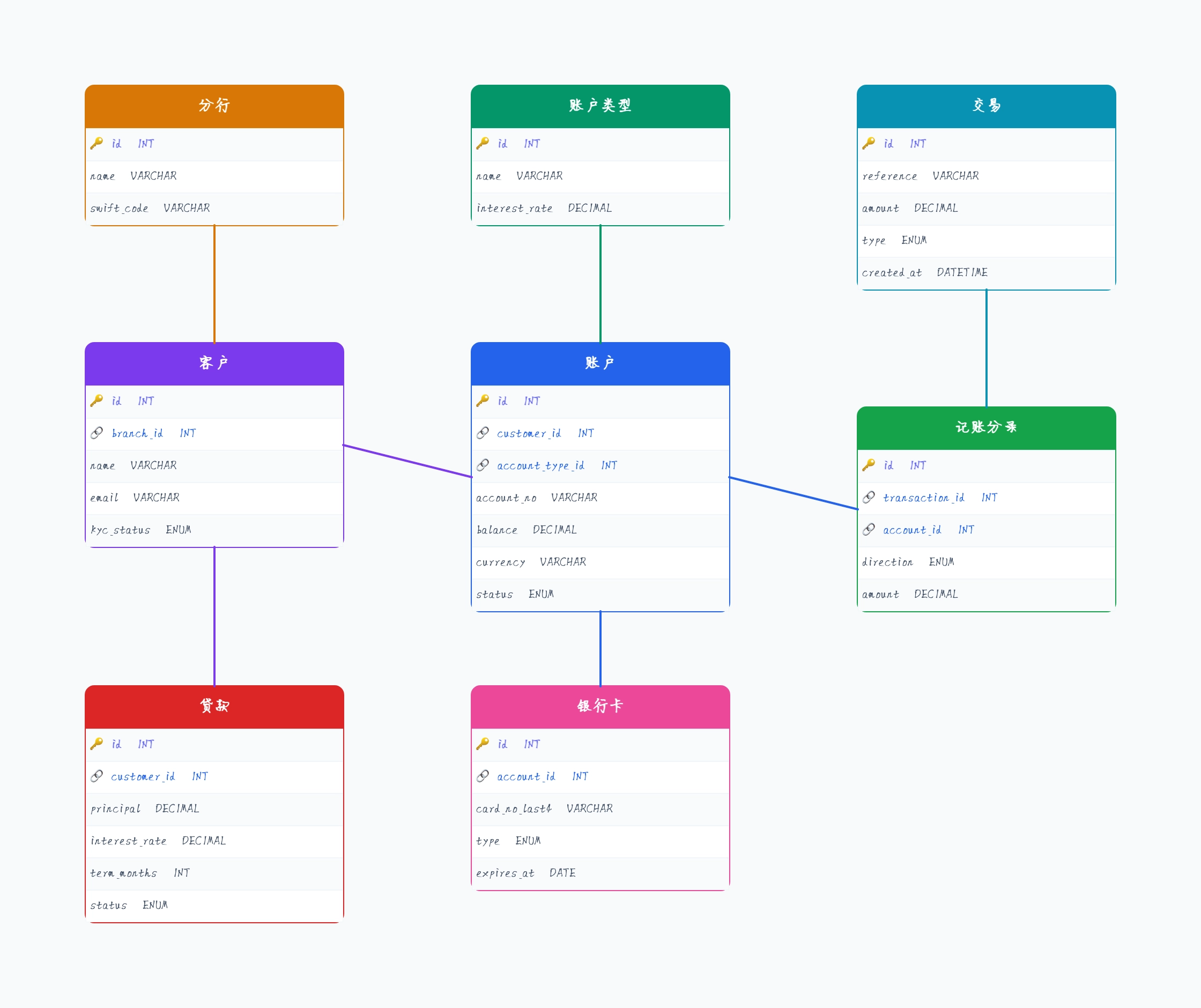

新型数字钱包(现代基线)

使用场景: 构建纯数字银行的金融科技团队

Customer 含 kyc_status 和证件引用

Account 极简——通常每个客户一个钱包

Transaction 总是产生两条 LedgerEntry

Card 由卡组织合作伙伴(Visa/Mastercard)签发

无实体 Branch——用 Issuer 引用替代

这样组织的原因: 新型数字银行把 schema 精简到核心——每客户一钱包加干净的复式账本。图表去掉分行换成合作伙伴引用,因为客户从不到访。

以下银行 schema 示例展示了同样的客户-账户-账本核心如何适配新型数字钱包、传统核心银行系统、借贷平台和支付处理商。

使用场景: 构建纯数字银行的金融科技团队

这样组织的原因: 新型数字银行把 schema 精简到核心——每客户一钱包加干净的复式账本。图表去掉分行换成合作伙伴引用,因为客户从不到访。

使用场景: 运营多种账户类型和渠道的银行

这样组织的原因: 传统核心银行携带更多产品多样性——图表保留 Branch 并扩展 AccountType,因为同一客户持有活期 + 储蓄 + 定期,各有不同利率和行为。

使用场景: 构建消费或中小企业借贷产品的团队

这样组织的原因: 借贷把 Loan 和 Repayment 放在核心——图表的资金移动仍用复式账本,放款和还款各自产生标准的 Transaction 行。

使用场景: 构建 Stripe 式支付产品的团队

这样组织的原因: 支付处理商的 schema 以 Merchant 和 Payment 为中心——图表把客户重构为端点(付款方/收款方)并加入结算批次,因为产品在各方间移动资金,而非持有存款。

回到模板页,直接替换成你的课程主题、章节和复习重点,就可以继续使用这套结构。

使用这个模板: /editor/new?template=banking-fintech-database-schema

编辑此银行 schema 模板